本文由半导体产业纵横(ID:ICVIEWS)详细

2024年投资总数下降,开拓领域逆势增长。

把柄CINNO Research最新统计数据,2024年中国(含中国台湾)半导体产业形势投资总数为6,831亿东说念主民币,较旧年同时下降41.6%。

尽管如斯,细分领域的数据露出,半导体开拓投资逆势增长1.0%,达到402.3亿东说念主民币,成为唯独竣事正增长的投资类别。

2024年中国半导体产业投资形势分散情况 开始: CINNO • IC Research

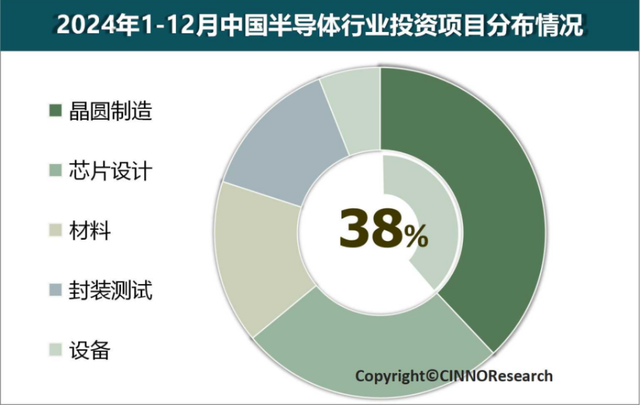

从投资结构来看,晶圆制造依然资金的主要流向,2024年投资金额为2,569亿东说念主民币,占比37.6%,但同比下降35.2%。

芯片贪图领域投资额为1,798亿东说念主民币,占比26.3%,同比下降39.5%。半导体材料和封装测试领域的投资降幅更为显贵,划分下降50.0%和46.7%,投资金额为1,116亿东说念主民币和945.1亿东说念主民币,占比16.3%和13.8%。

尽管中国在半导体制造和贪图领域捏续发力,但大众需求疲软、技巧壁垒以及国际供应链重组等多重身分对投资信心变成了一定压力。

中国半导体产业投资趋势分析

地域分散:高度围聚,中国台湾与江苏领跑

把柄CINNO Research最新统计数据,从投资地域分散来看,2024年中国半导体产业投资波及25个省市(含直辖市),但资金分散高度围聚。中国台湾以37.2%的投资占比位居第一,成为半导体产业的中枢投资区域。江苏紧随后来,占比14.7%。浙江、上海和北京划分以9.2%、6.3%和5.7%的占比位列第三至第五。前五个地区的投资总数占比高达73.1%,股民露出出半导体产业在地域上的高度会聚效应。

这种围聚化趋势与场地产业基础、政策援助力度以及产业链配套智力密切关系。中国台湾动作大众半导体产业的迫切基地,在晶圆制造和芯片贪图领域具有显贵上风;江苏则依托长三角地区的产业集群效应,在半导体制造、封装测试等领域占据迫切地位。浙江、上海和北京等地在政策援助、东说念主才储备和商场资源方面也具有专有上风。

表里资分散:内资主导,台资占比显贵

从表里资分散来看,2024年中国半导体产业投资以内资为主,占比达到62.5%,露出出中国在鼓舞半导体产业自主化方面的决心。台资占比为36.8%,凭借其在晶圆制造和芯片贪图领域的技巧积存,不竭发达迫切的商场作用。

材料领域投资:硅片与第三代半导体成焦点

把柄CINNO Research最新统计数据,在半导体材料领域,2024年投资资金按形势类别分散露出,硅片投资占比最高,达到36.4%,投资金额为406.3亿东说念主民币。硅片动作半导体制造的中枢材料,在线配资平台其投资领域反应了中国在普及晶圆制造智力方面的捏续悉力。

此外,第三代半导体材料(SiC/GaN)投资占比为20.5%,投资金额达到228.6亿东说念主民币。SiC/GaN材料在新动力汽车、5G通讯和动力电力等领域的哄骗远景远大,其投资增长标明中国正在加快布局下一代半导体技巧,以霸占异日产业制高点。

旧年芯片半导体融资额同比减少了 200 多亿

此外,据IT桔子数据露出,2024年国内半导体领域一级商场融资往复量为658起,相较于2023年的614起有所加多,增长幅度约为7.17%;融资总金额约为1220.16亿元,同比下降了约14.45%,减少了约206亿元。

从数据层面来看,尽管半导体行业融资事件数有所加多,商场仍然活跃,但2024年单笔大额融资减少、平均金额的下降导致了合座融资领域的下降。

从投资轮次分散来看,2024年国内芯片半导体行业呈现出了以早期投资为主,成始终投资和战投并重的特征。

其中,A轮融资占据了主导地位,共发生249起融资,占比约38%;天神轮占比17%,早期阶段的形势依然得到可爱,包括清软微视接力于于半导体视觉领域量检测软件与装备研发,糟蹋部分海外家具商场左右,2022年1月建设,2024年4月获 A 轮融资。

B轮融资则有131起,占比约20%,标明已有不少半导体公司插足中后期融资阶段,但C轮及以后的比例较低,只消少数未必捏续立异、保捏商场朝上地位并竣事领域化盈利的企业,才能成效拿到C轮的“入场券”。比如瀚博半导体动作高端 GPU 芯片提供商,拿到了C轮融资,还有芯视界微电子凭借芯片级光电调养器件贪图和单光子检测成像技巧获C轮资金援助。

值得谛视的是,半导体行业政策投资中,国资的参与率较高,占比45.63%,包括国度集成电路产业投资基金、亦庄国投等国资机构,积极布局集成电路产业。

*声明:本文系原作家创作。著述实质系其个东说念主不雅点,本人转载仅为共享与征询,不代表本人传颂或认可,如有异议,请关系后台。

思要赢得半导体产业的前沿洞见、技巧速递、趋势融会,关心咱们!